Inflacja to bez wątpienia jeden z najgorętszych tematów ostatnich kilku miesięcy. I chociaż dotyczy ona gospodarki, dziedziny na pozór odległej, bezpośrednio dotyka każdego kto zarabia i wydaje pieniądze. Czym tak naprawdę jest inflacja? Jak wpływa na koszty życia? Czy można jej przeciwdziałać? Na poniższe pytania postaramy się odpowiedzieć w poniższym tekście.

Czym jest inflacja?

Inflacja to jeden z najczęściej omawianych wskaźników makroekonomicznych, który mierzy wzrost cen dóbr i usług. O ile inflacja rzędu 1,5-3% traktowana jest jako zjawisko naturalne, o tyle jej wzrost powyżej 5-6% zaczyna być przyczyną wielu kłopotów. I z taką właśnie sytuacją mamy do czynienia obecnie, czyli po koniec 2021 roku, gdy roczna inflacja zgodnie z danymi Głównego Urzędu Statystycznego sięgnęła 6,8%.

Co powoduje inflacja?

Wysoka inflacja w największym uproszczeniu oznacza, że nasze pieniądze są coraz mniej warte. Idąc do sklepu, za 100 zł kupimy dziś o blisko 7% mniej niż rok wcześniej. Oczywiście owe 7% jest czysto statystyczne. Duża część produktów i usług zdrożała mniej lub więcej, z przewagą tych drugich. Wystarczy porównać aktualne ceny paliw do tych sprzed roku. Różnica na plus sięga ok. 25-30% na litrze.

Oszczędzanie przy wysokiej inflacji

Inflacja martwi też każdego kto ma oszczędności. Oprocentowanie lokat jest niewspółmiernie niskie do obecnej inflacji, a nierzadko zerowe. 10 000 zł zdeponowane na nieoprocentowanym koncie bankowym roku temu na chwilę obecną jest warte ok. 700 zł mniej niż jesienią 2020 roku.

A co mają powiedzieć osoby, których oszczędności znacznie przekraczają wspomniane 10 000 zł?

Dlaczego i dla kogo inflacja jest korzystna?

Pytanie może wydawać się dość przewrotne, szczególnie jeśli wiemy, już, że inflacja oznacza utratę wartości pieniądza. Jeśli jednak spojrzeć na temat nieco inaczej okaże się, że inflacja, przynajmniej do pewnej wysokości przynosi korzyści … finansom państwowym. Dzieje się tak za sprawą większych wpływów z tytułu VAT. Wyższe ceny w sklepach przekładają się na wysokość odprowadzanych przez nie podatków. Dla nas jako konsumentów każde 5% podwyżki na produkcie lub usłudze to zazwyczaj kwoty symboliczne liczone w złotówkach. Dla budżetu państwa są to jednak dodatkowe miliony złotych w kasie. Problem pojawia się dopiero wówczas, gdy inflacja wymyka się spod kontroli jak ma to miejsce obecnie. Coraz więcej osób widząc powszechną drożyznę zaczyna trzymać się za kieszeń i dokładnie ogląda każdą złotówkę, zanim ją wyda.

Jak wyglądała inflacja w ostatnich 20 latach?

Tego typu dane najlepiej przedstawić za pomocą wykresu, co też czynimy poniżej.

Widać na nim wyraźnie, że tegoroczna inflacja przekroczyła poziom nienotowany od 2001 roku. Co gorsza, zdaniem ekonomistów najbliższe miesiące będą nadal jej sprzyjać. Okres okołoświąteczny i towarzyszący mu szał zakupów będzie jedną z sił napędowych inflacji w ostatnich tygodniach 2021 roku.

Jak przeciwdziałać nadmiernej inflacji?

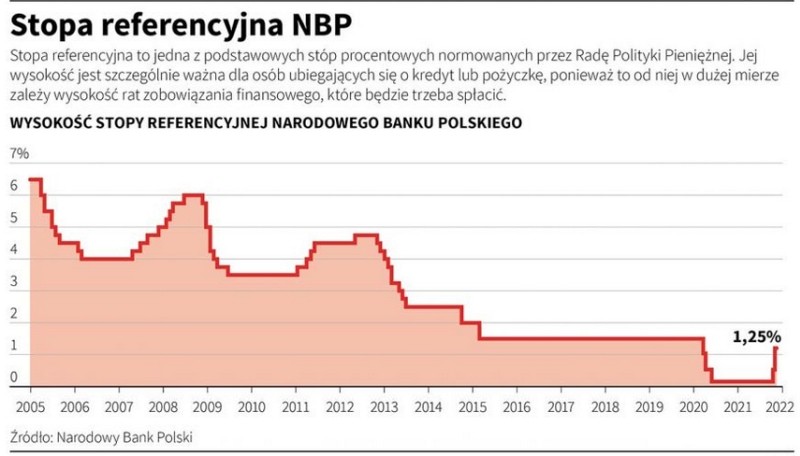

Inflacja to zjawisko z gatunku naczyń połączonych. Nie powstaje ona z miesiąca na miesiąc, ale kiedy przekroczy pewien poziom staje się zjawiskiem negatywnym. Tak jak trudno jest wskazać jednoznacznie przyczynę wzrostu inflacji tak nie ma idealnej recepty na jej redukcję. Jednym z tropów wydaje się jednak poziom stóp procentowych.

Ten od kilku lat pozostawał w Polsce na rekordowo niskich poziomach. To zachęciło wiele osób i firm do zapożyczania się. Część z tych pieniędzy wróciła na rynek w formie kredytów na zakup nieruchomości, część na inwestycje dokonywane przez firmy a reszta na bieżącą konsumpcję. Napływ miliardów złotych tanich kredytów i napędzona nim konsumpcja wcześniej czy później musiały wywołać wzrost cen. Doskonale to widać, chociażby na rynku nieruchomości. Ceny nowych mieszkań są obecnie na poziomach niespotykanych nigdy wcześniej.

Ostatnie ruchy Rady Polityki Pieniężnej, która dokonała dwóch podwyżek stóp procentowych w odstępie kilku tygodni wydają się działaniami stricte antyinflacyjnymi. Wraz ze wzrostem kosztów kredytów powinien pójść wzrost oprocentowania depozytów. Zmaleje zatem chęć do zadłużania a wzrośnie do oszczędzania. W dłuższym terminie powinno się to przełożyć na wyhamowanie inflacji.

Jak inflacja wpływa na koszt pożyczek i kredytów?

Byłoby dużym nadużyciem stwierdzenie, że od poziomu inflacji zależy bezpośrednio koszt pożyczek i kredytów. Wysoka inflacja może mieć wpływ na poziom stóp procentowych, a dopiero ich wysokość ma częściowy wpływ na wysokość rat spłacanych pożyczek lub kredytów – mówi ekspert hapipozyczki

Co oprócz stóp procentowych wpływa na koszty pożyczek?

Decydując się na zaciągnięcie pożyczki zwracamy zazwyczaj uwagę na wysokość płaconej raty ewentualnie w przypadku pożyczki spłacanej jednorazowo na to o ile więcej musimy oddać. Nie możemy jednak zapominać, że na koszty pożyczki składają się:

– odsetki (zależne od stóp procentowych),

– prowizja,

– ewentualne ubezpieczenie,

– opłaty dodatkowe (np. za przedłużenie okresu spłaty).

Dopiero sumując wszystkie powyższe składowe uzyskamy informację ile tak naprawdę wynosi całkowity koszt pożyczki. Poza tym poszczególne firmy pożyczkowe mogą prowadzić nieco odmienną politykę. Niektóre będą chciały od razu podwyższyć koszt udzielanych pożyczek odwołując się do podwyżek stóp procentowych NBP, inne wręcz przeciwnie zdecydują się poczekać. Pamiętajmy, również, że ze względu na stosunkowo niewielkie kwoty pożyczek, wzrost kosztów ich obsługi będzie nieporównywalnie mniejszy niż ma to miejsce przy kredytach hipotecznych. Z tego punktu widzenia klienci firm pożyczkowych pozostają póki co w stosunkowo komfortowej sytuacji.

Materiał został zrealizowany wspólnie z firmą IPF Polska Sp. z o.o.

{kind=link}